交通事故に遭遇した場合に、賠償金を受け取る自動車保険として思いつくのは、主に自賠責保険と任意保険ではないでしょうか。この他に、労災保険と健康保険は使えるのか、もし相手が保険に入っていなかった場合はどうすればよいのか、気になる方もいらっしゃるかと思います。本ページでは、このような交通事故と保険について解説いたします。

目次

1. 交通事故にあったときに使える保険とは?

交通事故に遭遇した場合に賠償金を受け取る自動車保険としては、主に自賠責保険と任意保険の2つに分けられます。

1-1. 自賠責保険

自賠責保険は、交通事故の被害者に最低限の補償がされるための保険であり、自動車の保有者は自賠責保険には強制的に加入しなければなりません。

原則的には、被害者は、自賠責保険からの保険金は確実に受け取れます。

ただし、自賠責保険による補償は最低限のものであり、以下のように限度額が定められており、それ以上は支払われません。

自賠責保険から支払われる補償金額

- 傷害部分(治療関係費、休業補償、傷害慰謝料などを含む)

最大120万円まで

- 後遺障害部分(後遺障害慰謝料、逸失利益などを含む)

等級に応じて、75万円~4000万円まで

1-2. 任意保険

多くの事故において、自賠責保険だけでは被害者の負った損害を全て補償することができません。

そこで、任意保険は、自賠責保険の不足部分を補填するためにあります。しかし、自賠責保険と異なり、強制的な保険ではないため、加害者が加入していない場合もあります。

任意保険の補償金額の上限や賠償の対象は、保険会社によって異なります。よって、事故に遭った際、加害者には、任意保険の加入の有無や加入している保険の内容をまず確認するようにしましょう。

任意保険会社は、自賠責保険の分を含めて一括で示談金を支払います。その後、任意保険会社から、立て替えた部分を自賠責保険会社に請求するといった流れになります。

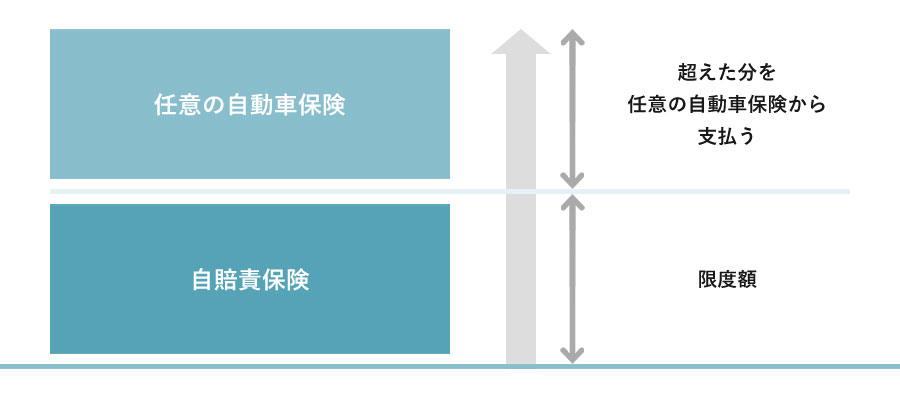

1-3. 自賠責保険と任意保険の関係

自賠責保険と任意保険の関係は、下図のようになります。

自賠責保険と任意保険の違い

- 加入

【自賠責保険】強制

【任意保険】 任意

- 補償の範囲

【自賠責保険】狭い

【任意保険】 広い

1-4. 労災保険と健康保険

では、交通事故において労災保険や健康保険は使えるのか、疑問に思っている方が非常に多いと思うので、ご説明していきます。

● 労災保険

通常、会社などで勤務されている方は労災保険に加入しています。業務中や通勤・退勤の途中など、仕事に関わっている時間内の事故であれば労災保険が使えます。

まず、労災保険からは治療費が支払われます。また、休業補償の6割が労災保険から支給されます。さらに、特別支給金として2割が支給されます。

ただし、加害者側の自賠責保険と二重に受け取ることはできません。すでに休業補償を支払われていた場合は、特別支給金のみ受け取ることができます。

● 健康保険

交通事故による外傷は、病院での診察は自由診療の扱いになるケースが非常に多いです。自由診療では、治療費が10割負担になってしまいますが、自由診療ではなく健康保険を用いての3割負担で受診することも可能です。

病院によっては、交通事故の診察における健康保険の使用に消極的なところもありますが、「交通事故における診察が必ず自由診療」と決まっているわけではありません。

まずは病院の窓口に行き、健康保険の使用が可能か問い合わせてみましょう。

2. 加害者が保険に入っていなかった場合

交通事故にあった場合、相手の保険会社から治療費等の損害賠償金を受け取ることができます。では、その相手が任意保険に未加入だった場合、どうしたら良いのでしょうか。

2-1. 相手の自賠責保険に請求をする

たとえ相手が任意保険に未加入だったとしても、自賠責保険からの保証を受けることが可能です。自賠責保険の加入は、法律で義務づけられているため、全員が加入しています。

この自賠責保険では、以下のような項目が補償されています。

- 治療費

入院・通院に必要なすべての費用

- 入院雑費

1日に1,100円

- 看護費

医師が必要と認めた場合、12歳以下の子供に近親者が付き添った場合、1日4,200円

- 交通費・通院費

バス代、電車代など実費(但し、ケガの部位によってタクシー代も可)

- 診断書

発行に要した必要かつ妥当な実費が支払われる

- 装具・器具費

松葉杖、義肢、メガネ(コンタクトレンズ)、補聴器などの実費が支払われる

- 休業損害

原則、1日6,100円

- 慰謝料

事故により肉体的・精神的苦痛を受けたことで治療期間の間は1日4,300円

但し、自賠責保険は

- 「後遺障害のない人身傷害は、上限額が120万円である事」

- 「人的傷害」に対して支払われる保険のため、車両の修理など車両の物的損害は対象外である事。

といった点があるため、注意するようにしましょう。

2-2. 相手の自賠責保険の上限額を超えてしまった場合

もし、治療や入院が長引き、上限額である120万円を超えてしまった場合は、どうしたら良いのでしょうか。自賠責保険では、120万円を超えた場合は補償されず、相手に請求を行っても、払ってもらえない可能性があります。

この場合、

① 自身が加入している任意保険を利用する

② 労災保険を利用する

この2通りで、十分な補償を受けられる可能性があります。それでは、それぞれについて詳しく説明をしていきます。

① 自身が加入している任意保険を利用する

自身が加入している任意保険に「人身傷害保険」「無保険車傷害保険」「車両保険」などがついている場合、補償を受けることができます。

それぞれの保険内容は以下になります。

- 人身傷害保険

事故相手の状況や過失割合に関係なく、交通事故で怪我を負った場合に保険金が支払われる保険。原則として、補償の範囲には同乗者も含まれ、歩行中や自転車での事故にも適用される。事故後の示談交渉を待たずに、損害額が決定したら速やかに保険金を受け取ることができる。

- 無保険車傷害保険

事故相手が任意保険未加入で、賠償金の支払いができない場合、その「不足分」を保険会社が支払うという保険。契約内容にもよるが、弁護士に依頼をすることで、弁護士基準での補償を受けることが可能になる。

- 車両保険

自分の車の修理費等を補償する保険。修理できないほどの大きな事故の場合には、車を買い替える費用にあてることもできる。

② 労災保険を利用する

事故が、通勤中や仕事中だった場合、相手の保険加入・未加入に関係なく、労災保険の適用になります。

労災保険とは、労働者が仕事中や通勤中に怪我もしくは死亡した場合に支払われる保険のことであり、労災保険を利用すると、他の保険と比べて手厚い補償を受けることができます。

労災保険で支給される保険金は、以下の項目になります。

労災保険で支給される保険金

- 治療費

- 休業補償

- 治療が長引いた際の傷病補償年金

- 障害補償(後遺障害)

- 遺族補償年金(死亡事故の場合)

- 葬儀費用(死亡事故の場合)

2-3. 怪我の治療には健康保険を使用する

あまり知られていませんが、交通事故の治療にも健康保険は使用可能であり、治療終了後は相手の自賠責保険に請求することができます。

但し、保険の範囲内での治療になってしまうため、十分な治療が受けられない可能性があるといった点に注意しましょう。

しかし、治療費が3割負担で済むため、治療費を抑えられるといった、健康保険を使用するメリットもあります。

2-4. 事故相手が自賠責保険にも未加入だった場合

自賠責保険は、運転をする以上必ず加入しなければならない保険ですが、中には、任意保険だけでなく自賠責保険にも未加入である人がいるのも事実です。

事故相手が自賠責保険にも未加入だった場合、「政府保障事業」という制度を利用することができます。この「政府保障事業」とは、被害者が受けた損害を、国が加害者に代わって立て替えをする制度です。支払限度額は自賠責保険と同じですが、以下のような点が、自賠責保険とは異なる点になります。

政府保障事業と自賠責保険の違い

- 請求できるのは被害者のみであり、加害者が請求することはできません。

- 被害者に支払いを終えた後、政府が加害者に請求を行います。

- 健康保険や労災保険など、社会保険による給付があった場合、その金額は差し引いて支払いを行います。

但し、この制度を利用しようとした場合でも、健康保険や労災保険などの社会保険からの給付を優先するよう指示がある可能性も高く、この「政府保障事業」は最終手段であると言えます。

事故相手が保険に入っていなかった場合の対応は、上記のようになります。

しかし、実際のところ、事故相手が無保険だった場合の交渉は非常に大変で難しいケースも多くあります。

よって、事故相手が無保険だった場合、すぐに弁護士に相談することを強くおすすめいたします。弁護士が介入することによって、全ての交渉や手続きを弁護士に依頼することができ、かつ、弁護士があらゆる方法を模索し被害者にとって最適な補償を受けられるようサポートするため、精神的にも肉体的にも負担を軽減することができます。